El 70% de los pensionistas en España tiene únicamente su pensión pública como fuente de ingresos, y un 38% de los mayores de 65 años tiene unos ingresos inferiores a 750 euros mensuales, tal y como revela el estudio ‘La revolución de la longevidad y su influencia en las necesidades de financiación de los mayores’ ganador del XI Premio Edad&Vida.

Realizado por expertos de las universidades de Valencia, Extremadura y Castilla-La Mancha, este estudio pone de manifiesto que únicamente un 30% cuenta con ingresos alternativos que provienen de productos financieros (29%), planes de pensiones (22%) y alquileres (13%).

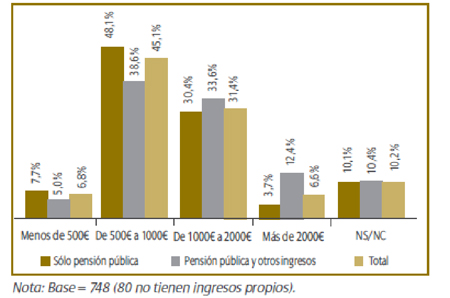

El estudio, que ha permitido identificar el perfil de ingresos y gastos de las personas que han accedido a la jubilación en nuestro país, constata que un 67% de ciudadanos mayores de 65 años percibe unos ingresos mensuales por debajo de los 1.250 euros y que hasta un 38% vive cada mes con unos ingresos que no llegan a los 750 euros. Solo un 6% supera los 2.000 euros mensuales. Las personas que tienen más ingresos son principalmente aquellas que tienen fuentes de ingresos alternativas a la pensión pública.

Cuantía de ingresos mensuales según su procedencia

En total, un 57% de los encuestados declaran unos ingresos inferiores a los 1.000 euros mensuales. Aunque el 77% convive con otras personas (que en muchos casos, también disponen de ingresos reduciendo al 20% el número de hogares con esta renta), del total de encuestados, un 45% señala que tiene dificultades para cubrir sus necesidades. En las mujeres, este porcentaje alcanza el 51% frente al 37% de los hombres.

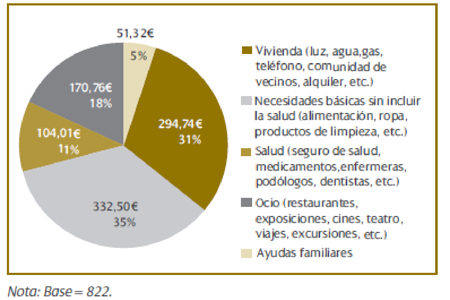

Los mayores de 65 años que residen en sus hogares tienen un gasto medio mensual de 953 euros. La mayor parte de los ingresos se destinan a vivienda y necesidades básicas: luz, agua, gas, comunidad, teléfono, etc. consumen mensualmente el 31% del total del presupuesto (295 euros) y alimentación, ropa y productos de limpieza alcanzan el 35% (332 euros). A salud (seguros de salud, medicamentos, dentistas, etc.) se dedican 104 euros al mes, mientras que los 171 euros restantes se destinan al ocio.

La edad de los individuos condiciona el reparto del gasto, incrementándose en las personas de más edad el gasto en salud y en necesidades básicas frente al gasto en vivienda y ocio. Otro dato a tener presente es que un 38% de los mayores señalan que prestan ayuda económica a sus familiares. El importe medio mensual de esta ayuda asciende a 51 euros.

Nuestros mayores son también ahorradores. Un 22% de ellos afirma que probablemente no disponga de suficiente patrimonio para cubrir sus necesidades futuras. Ante esta percepción, un 56% de las personas mayores de 65 años prefiere ahorrar por si tiene que afrontar algún imprevisto. El 40% señala que no puede hacerlo porque carece de ingresos suficientes. A pesar de que solo 171 euros de su renta mensual se destinan a conceptos que no son de necesidad básica, la gran mayoría de los pensionistas intentan ahorrar. Por el contrario, solo un 4% prefiere gastar todos sus ingresos sin pensar en posibles contingencias.

Distribución del gasto mensual medio

Los mayores de 65 años también piensan en dejar un patrimonio a sus herederos: el 72% optaría por dejar todo su patrimonio a sus herederos, mientras que un 24% preferiría gastarlo y dejar en herencia sólo la vivienda habitual. El 91% de quienes hoy están jubilados tiene una vivienda en propiedad pero no dispone de otros ahorros en bienes inmuebles distintos a su residencia habitual.

Tal como pone de manifiesto el estudio ganador de la XI edición del Premio Edad&Vida, el progresivo envejecimiento de la población plantea varios retos al sistema público de pensiones en la actualidad y en el futuro. Sus autores apuntan a que la revalorización anual de las pensiones será inferior al crecimiento de los precios, derivando en una importante pérdida de poder adquisitivo para los pensionistas en sus últimos años de vida.

Para ilustrar esta previsión, el equipo investigador ha creado un simulador. Esta herramienta permite determinar, en base al perfil de gastos e ingresos de una persona, qué situación económica tendrá a partir del día de su jubilación. Con esta información, es posible definir una estrategia de ahorro precisa y diseñada para responder a necesidades económicas concretas.

Ante este panorama, desde la Fundación Edad&Vida advierte de la necesidad de generar “una sólida cultura del ahorro y la previsión entre los ciudadanos que les permita complementar la pensión pública y hacer frente a sus necesidades económicas en la etapa de jubilación, asegurando con todo ello su bienestar”.

En su opinión, el esfuerzo ahorrador debería ir acompañado de una gestión eficiente de los recursos públicos y un buen trato al ahorro por parte de la Administración. Además, esta entidad recalca la necesidad de que las entidades financieras y aseguradoras proporcionen un adecuado asesoramiento y trabajen en el diseño de productos adaptados a las necesidades reales de las personas.

Y para conseguirlo, la Fundación Edad&Vida sugiere las siguientes recomendaciones:

- Fomentar la educación financiera y la cultura del ahorro entre los ciudadanos

- Desarrollar herramientas para planificar el ahorro necesario durante la vida activa

- Favorecer con incentivos fiscales la previsión y el ahorro voluntario finalista a largo plazo- Mejorar la información y el asesoramiento profesional que reciben los ciudadanos

- Desarrollar soluciones y productos que permitan maximizar el ahorro/patrimonio en la etapa de la jubilación para adaptarse a la longevidad de las personas y a las potenciales situaciones de dependencia